W ostatnich latach nasila się presja medialna na branżę mięsną. Coraz częściej dyskutuje się o jej udziale w globalnej produkcji CO2 oraz negatywnym wpływie zbyt mięsnej diety na zdrowie człowieka. W dużych, ale i coraz częściej średnich i małych miastach, powstają restauracje wegetariańskie lub wegańskie, a w większości sieci handlowych rozrastają się półki z zamiennikami mięsa. Z tej perspektywy naturalna wydawałaby się teza, że globalna konsumpcja mięsa powinna być w trendzie spadkowym. Sprawdźmy zatem jak kształtuje się rynek w ostatnich latach:

W Europie środkowej i wschodniej rynek mięsa jest wciąż w trendzie rosnącym głównie z racji na wzrosty sprzedaży wieprzowiny i drobiu

Na podstawie 22 rynków: Albania, Białoruś, Bośnia, Bułgaria, Chorwacja, Czechy, Estonia, Gruzja, Węgry, Kosowo, Łotwa, Litwa, Macedonia, Mołdowa, Czarnogóra, Polska, Rumunia, Rosja, Serbia, Słowacja, Słowenia, Ukraina

Wśród rynków Europy zachodniej widoczny zaczyna być spadek wolumenów jednak głównie w obszarze wieprzowiny. Wolumeny pozostałych dwóch głównych kategorii jest albo stabilny (wołowina) albo wciąż rosnący (drób). Należy wziąć również pod uwagę, że liczba ludności wśród państw zakwalifikowanych do tej grupy w analizowanym okresie pozostaje relatywnie stała. Wolumen sprzedaży na rynkach Europy środkowej i wschodniej jest wciąż w trendzie wzrostowym głównie dzięki wciąż silnej dynamice rozwoju rynku wieprzowiny. W przypadku tego regionu należy również uwzględnić fakt malejącej liczby ludności z racji na wysokie saldo migracji.

W najbliższych latach należy spodziewać się spadku dynamiki wzrostu wieprzowiny na rynkach CEE, co przełoży się na osłabienie wzrostu całego wolumenu rynku mięsa tego regionu oraz w kontekście rynków Europy zachodniej utrzymania obecnych trendów. Oznacza to, że wciąż w perspektywie najbliższych kilkunastu lat nie będziemy mogli mówić o żadnym istotnym załamaniu. Trendy konsumenckie oraz propozycje zmiany trybu życia zachęcające do ograniczenia konsumpcji mięsa wciąż w wymiarze makro nie są widoczne.

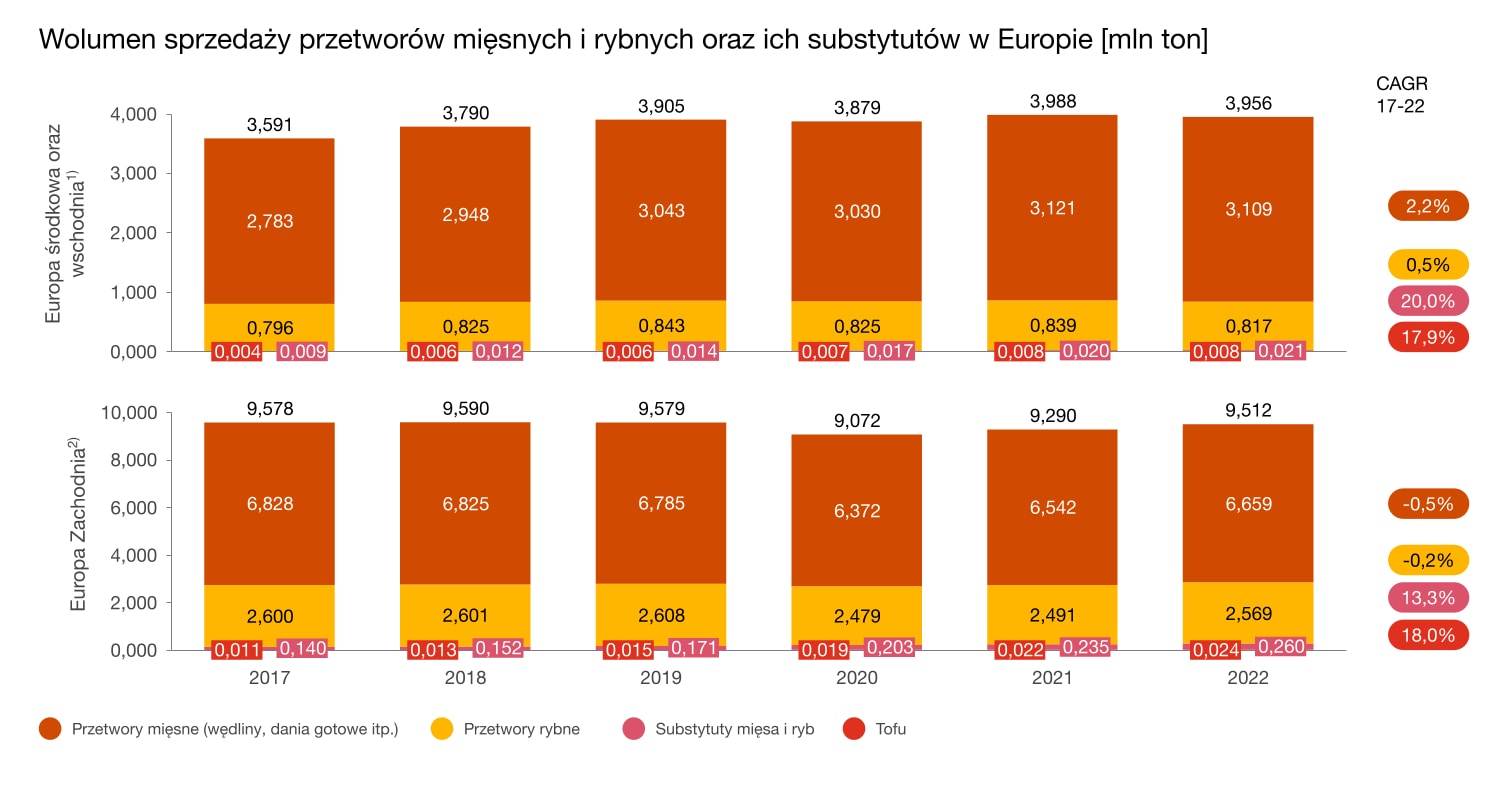

W Europie środkowej i wschodniej rynek mięsa jest wciąż w trendzie rosnącym głównie z racji na wzrosty sprzedaży wieprzowiny i drobiu

Na podstawie 22 rynków: Albania, Białoruś, Bośnia, Bułgaria, Chorwacja, Czechy, Estonia, Gruzja, Węgry, Kosowo, Łotwa, Litwa, Macedonia, Mołdowa, Czarnogóra, Polska, Rumunia, Rosja, Serbia, Słowacja, Słowenia, Ukraina

W przypadku rynku przetworów mięsnych (kiełbasy, szynki, dania gotowe itp.) zauważalny jest ciągły wzrost wolumenów substytutów mięsa i ryb, jednak wciąż są to kategorie niszowe. Co więcej, zakładając utrzymanie obecnej dynamiki wzrostu substytutów w perspektywie najbliższych 5 lat wciąż będzie stanowić nie więcej niż 5%-6% na rynkach Europy Zachodniej, podczas gdy w Polsce czy innych krajach CEE udział może pozostać na niewiele wyższym poziomie niż obecnie obserwowany z racji na wciąż rosnącą podkategorię przetworów mięsnych. Co ciekawe, w przypadku rynków zachodnich widoczna jest substytucja przetworów mięsnych przez ich zamienniki. Zmieniający się lifestyle jest faktem zwłaszcza na kluczowych rynkach Europy zachodniej, co powoduje, że dieta konsumentów staje się bardziej zróżnicowana i pojawiają się w niej kategorie wcześniej w ogóle nieobecne (np. tofu i substytuty). Jednak prawdopodobnie do momentu pojawienia się na rynku produktów lepiej oddających smak naturalnego mięsa nie należy się spodziewać drastycznych zmian w strukturze kategorii.

Wykres 1: Na podstawie 25 rynków: Andora, Austria, Belgia, Cypr, Dania, Finlandia, Francja, Niemcy, Gibraltar, Grecja, Islandia, Irlandia, Włochy, Liechtenstein, Luxemburg, Malta, Monako, Holandia, Norwegia, Portugalia, Hiszpania, Szwecja, Szwajcaria, Turcja, Wielka Brytania źródło: Euromonitor

Wykres 2: Na podstawie 25 rynków: Andora, Austria, Belgia, Cypr, Dania, Finlandia, Francja, Niemcy, Gibraltar, Grecja, Islandia, Irlandia, Włochy, Liechtenstein, Luxemburg, Malta, Monako, Holandia, Norwegia, Portugalia, Hiszpania, Szwecja, Szwajcaria, Turcja, Wielka Brytania źródło: Euromonitor

Zarówno na rynku mięsa jak i przetworów mięsnych zauważalny jest covidowy rok 2020. Niemalże w każdej kategorii zaobserwowano spadki wolumenowe, co należy tłumaczyć nie tyle istotną zmianą diety konsumentów i rzadszym sięganiem po mięso w ramach głównych posiłków w tym okresie, co raczej ograniczeniem liczby okazji do spożywania mięsa (przede wszystkim brak sezonu grillowego w 2020 roku). Rok 2021 przyniósł tutaj istotne odbicie i rynek powrócił do wcześniej zdefiniowanych dynamik wzrostu. W perspektywie najbliższych lat rynek prawdopodobnie będzie wciąż pod wpływem istniejących przed covidem trendów konsumenckich takich jak „prosty skład” i „tradycyjne smaki” dla wędlin, dalszy rozwój marek własnych dla mięsa oraz wysokie znaczenie narodowości produktu. Jednak widoczne są również nowe trendy nie obserwowane w latach poprzedzających pandemię.

Wśród nich warto wymienić:

- Premiumizacja napędzana markami własnymi

- Od pola do stołu

- Rozwój snackowości

- Renesans lady mięsnej

Premiumizacja napędzana markami własnymi

Na wielu rynkach, zwłaszcza Europy środkowo wschodniej, to właśnie marki własne są liderami wprowadzania na półkę produktów podkreślających wykorzystanie bardziej „ekologicznego” mięsa, gdzie w procesie produkcji ograniczano emisję CO2, stosowano mniej antybiotyków w trakcie chowu oraz dbano o dobrostan zwierząt. Często dzieje się to w ramach wprowadzenia dodatkowej marki własnej danej sieci handlowej obok już istniejącej, ale targetującej w segment cenowy economy. Dobrymi przykładami z rynku polskiego może być marka „Pikok Pure” rozwijana przez Lidl oraz „Kraina Wędlin Nature” Biedronki.

Od pola do stołu

Nie tylko miejsce produkcji ma znaczenie, ale również coraz bardziej konsumenci zwracają uwagę na dodatkowe „claimy” oferowane przez producentów mięsa i wędlin. Są to zarówno zobowiązania dotyczące kwestii dobrostanu zwierząt, jak i również kontroli nad całym łańcuchem produkcji. Z racji na konsolidację w branży mięsnej oferowanie tego claimu staje się możliwe dla coraz większej liczby graczy (obserwowane zwłaszcza w Niemczech, Włoszech oraz Wielkiej Brytanii).

Rozwój snackowości

Produkty mięsne mogą być również traktowane jako przekąska przez coraz większą liczbę konsumentów. Dotychczas dominującą kategorią w Polsce realizującym tę misję były kabanosy, natomiast na wielu rynkach zachodnich produkty z suszonej wołowiny (beef jerky). Widoczne są próby producentów w kreowaniu nowych typów produktów realizujących misję przekąskową, do których można zaliczyć batony mięsne oraz kiełbaski-bites’y.

Renesans lady mięsnej

Udział lady mięsnej jako kanału sprzedaży w poprzedniej dekadzie stopniowo malał, co związane było głównie z rozwojem formatów sklepów, gdzie lada nie występowała. W trakcie covidu konsumenci zdecydowanie częściej sięgali po mięso i wędliny półkowe, co sugerowało potwierdzenie istniejącego wcześniej trendu. Jednak w ostatnim roku widoczny jest stopniowy powrót części konsumentów do tej tradycyjnej formy zakupu mięsa i wędlin. Oczywiście trend ten dotyczy wyłącznie rynków, gdzie lada mięsna występowała powszechnie (m.in. CEE oraz Włochy). W Polsce potwierdzeniem tego trendu jest rozwój lady tradycyjnej przez jednego z liderów handlu detalicznego – Biedronkę, która posiada tradycyjną ladę mięsną już w ponad 20% swoich sklepów.

Sektor mięsny, mimo niekoniecznie negatywnych perspektyw wolumenowych znajduje się pod silną presją kosztową, co prawdopodobnie sprzyjać będzie dalszej konsolidacji rynku. Koszty energii, braki w zasobach ludzkich oraz ciągłe ryzyko pojawienia się chorób zwierząt sprawia, że co do zasady cała branża niezależnie czy produkcja drobiu, wieprzowiny czy wołowiny pracuje na niskich marżach i efekcie skali. Osiągnięcie satysfakcjonującej marżowości wymagać będzie umiejętności połączenia działalności eksportowej oraz obsługi handlu nowoczesnego, gdzie kluczowe jest zapewnienie odpowiedniego balansu obsługi marek własnych i brandu.

Skontaktuj się z nami