For English version click here

Ewaluacja

MONEYVAL jest głównym organem nadzoru Rady Europy, który monitoruje zgodność z głównymi międzynarodowymi standardami przeciwdziałania praniu pieniędzy i finansowania terroryzmu (PPPiFT) oraz doradza krajowym organom w zakresie istotnych usprawnień w tym obszarze.

MONEYVAL przeprowadził wizytę ewaluacyjną w dniach 10-21 maja 2021 r. Raport 5 rundy ewaluacji polskiego systemu przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu został przyjęty na 62. Posiedzeniu Plenarnym w Strasburgu, 16 grudnia 2021 r., a opublikowano go 1 lutego 2022 r.

Głównym celem raportu była szczegółowa ocena w jakim stopniu polski system PPPiFT:

jest efektywny w zapobieganiu praniu pieniędzy i finansowaniu terroryzmu;

jest zgodny z 40 Rekomendacjami Grupy Specjalnej ds. Przeciwdziałania Praniu Pieniędzy (ang. Financial Action Task Force - FATF);

może zostać usprawniony.

Kluczowe ustalenia

- Pozytywne aspekty polskiego systemu PPPiFT

- Usprawnienie ram regulacyjnych

- Zrozumienie podatności na ryzyko prania pieniędzy i finansowania terroryzmu

- Podejście do zapobiegania finansowania terroryzmu

- Sankcje związane z finansowaniem proliferacji

- Nadzór nad dostawcami usług aktywów wirtualnych

- Ocena sektora dostawców usług płatniczych

- Organizacje non profit

- Konfiskata środków pochodzących z prania pieniędzy i finansowania terroryzmu

Pozytywne aspekty polskiego systemu PPPiFT

Dobry poziom zrozumienia ryzyka oraz odpowiednia implementacja środków zaradczych w sektorze bankowym.

Efektywność wykazana przez podmioty sektora publicznego we wdrażaniu środków zapobiegających praniu pieniędzy i finansowaniu terroryzmu.

Współpraca międzynarodowa oraz wymiana informacji w zakresie PPPiFT.

Usprawnienie ram regulacyjnych

- Zakres międzyinstytucjonalnej współpracy krajowej powinien zostać rozszerzony, tak aby wszystkie organy nadzorcze prowadziły skuteczny nadzór oparty na analizie ryzyka.

Wprowadzenie dodatkowych mechanizmów koordynacji i współpracy dotyczących kwestii związanych z PPPiFT, poprzez rozszerzenie roli obecnych platform krajowych.

Mechanizmy kontroli środków pieniężnych na granicy powinny zostać wzmocnione poprzez zapewnienie podstawy prawnej do zatrzymania, ograniczenia lub zajęcia podejrzanego mienia.

Należy opracować dodatkowe ramy prawne kontroli i nadzoru instytucji finansowych, dostawców usług aktywów wirtualnych oraz wyznaczonych przedsiębiorstw i zawodów niefinansowych, aby zapobiec kontroli kryminalnej instytucji obowiązanych.

Należy podjąć dodatkowe kroki w celu zapewnienia spójności i odpowiedniego przepływu informacji między jednostkami zajmującymi się udzielaniem licencji w związku z wejściem na rynek aby uniemożliwić przestępcom kontrolowanie instytucji finansowych.

Zrozumienie podatności na ryzyko prania pieniędzy i finansowania terroryzmu

- Niezależnie od tego, że Polska przyjęła narodową Strategię PPPiFT 19 kwietnia 2021 r., ogólne rozumienie podatności na ryzyko prania pieniędzy i finansowania terroryzmu powinno zostać wzmocnione.

Należy przyjąć systemowe podejście oraz podjąć konsekwentne działania w celu ujednolicenia celów i zadań właściwych organów z krajowymi politykami PPPiFT.

Sektor prywatny powinien otrzymywać wytyczne dotyczące wdrażania rekomendacji wynikających z Krajowej Oceny Ryzyka Prania Pieniędzy i Finansowania Terroryzmu.

Komitet Bezpieczeństwa Finansowego, będący organem doradczym i opiniodawczym w sprawach PPPiFT zgodnie z polską Ustawą AML, powinien koordynować działania właściwych organów (oparte na analizie ryzyka) w celu zapewnienia adekwatnych i wiarygodnych informacji o beneficjentach rzeczywistych w Polsce.

Podejście do zapobiegania finansowania terroryzmu

- Powinny zostać podjęte działania w celu zdefiniowania finansowania terroryzmu jako odrębnego przestępstwa, a nie jako produktu ubocznego terroryzmu.

Dochodzenia w sprawach finansowania terroryzmu powinny być wsparte dodatkowymi wytycznymi i procedurami.

Śledztwa finansowe powinny być prowadzone nie tylko w sprawach związanych z finansowaniem terroryzmu, ale także w przypadkach podejrzeń co do legalności lub przeznaczenia środków finansowych.

Należy opracować szkolenia oraz wprowadzić inicjatywy zwiększające świadomość wśród właściwych organów, tak aby mogły one samodzielnie inicjować i przeprowadzać postępowania w sprawach związanych z finansowaniem terroryzmu.

Sankcje związane z finansowaniem proliferacji

- Wyjaśnienie - termin “proliferacja” odnosi się do rozprzestrzeniania broni masowego rażenia oraz jej technologii i środków do produkcji.

Należy w skuteczny sposób stworzyć system nadzoru w zakresie finansowania proliferacji i egzekwowania związanych z nią sankcji finansowych.

Organy nadzorcze powinny rozszerzyć zakres obowiązków i wprowadzić ramy prawne umożliwiające monitorowanie zgodności z reżimami sankcji finansowych.

Podmioty sektora prywatnego powinny być wsparte wyspecjalizowanymi szkoleniami i instrukcjami dotyczącymi finansowania proliferacji i powiązanych z nimi sankcjami finansowymi.

Nadzór nad dostawcami usług aktywów wirtualnych

- Powinien zostać wprowadzony system rejestracji oraz wydawania licencji dla dostawców usług aktywów wirtualnych. Ponadto należy opracować system prawny uwzględniający proces nakładania kar na takie podmioty.

Powinno zostać opracowane spójne podejście przeprowadzania oceny ryzyka prania pieniędzy i finansowania terroryzmu w stosunku do dostawców usług aktywów wirtualnych.

Powinny zostać opracowane odpowiednie wytyczne i ramy regulacyjne mające na celu ujednolicenie podejścia w kwestii zarządzania ryzykiem prania pieniędzy i finansowania terroryzmu związanym z działalnością dostawców usług aktywów wirtualnych.

Ocena sektora dostawców usług płatniczych

- Zaobserwowano, że dostawcy usług płatniczych często korzystają ze źródeł zewnętrznych podczas przeprowadzania badania klienta (CDD - Client Due Diligence) w celu ustalenia płatności, profilu klienta i jego działalności gospodarczej.

W przypadku źródła środków finansowych zauważono jednak, że dostawcy usług płatniczych, którzy obsługują głównie polskich kontrahentów (odbiorców płatności), polegają na bankach w zakresie weryfikacji tych źródeł.

Oceniono, że dostawcy usług płatniczych wdrażają kontrole w czasie rzeczywistym i kontrole ex-post podczas przetwarzania płatności podobne do tych stosowanych przez banki w przypadku przelewów bankowych.

Stwierdzono, że dostawcy usług płatniczych wdrożyli skuteczne mechanizmy kontrolne i weryfikacyjne w celu:

ustalenia tożsamości klienta,

uniknięcia wszelkich potencjalnych zagrożeń związanych z procesami przyjmowania i identyfikacji klientów online.

Przeważnie ryzyko dotyczy przede wszystkim mniejszych, podlegających słabszemu nadzorowi i trudniejszych do zidentyfikowania dostawców usług płatniczych, którzy oferują bardziej złożone i wyrafinowane usługi, co, jak zaobserwowano, utrudnia śledzenie transakcji.

Organizacje non profit

- Podatność organizacji non-profit na ryzyko finansowania terroryzmu powinno być uwzględnione i jasno zakomunikowane wszystkim odpowiednim organom i instytucjom obowiązanym, tak aby zapewnić wspólne zrozumienie problemu.

- W celu poprawy zrozumienia przez sektor organizacji non profit ich narażenia na ryzyko związane z finansowaniem terroryzmu należy:

- Opracować dedykowaną temu sektorowi ocenę ryzyka razem z wytycznymi.

- Zastosować oparte na ryzyku podejście do nadzoru nad omawianym sektorem.

Konfiskata środków pochodzących z prania pieniędzy i finansowania terroryzmu

- Konfiskata środków pochodzących z prania pieniędzy i finansowania terroryzmu powinna być bardzo stanowczo stosowana jako cel polityki organów ścigania. Dodatkowo, konfiskata powinna być przeprowadzana zgodniez ryzykami związanymi z praniem pieniędzy oraz finansowaniem terroryzmu a także krajowymi politykami PPPiFT.

Właściwe organy powinny opracować jednorodną praktykę w celu usprawnienia śledzenia aktywów.

Właściwe organy powinny prowadzić odpowiednie statystyki dotyczące zajętego, skonfiskowanego i zwróconego mienia.

Właściwe organy powinny utworzyć spójny system obsługi i zarządzania zabezpieczonym majątkiem oraz wykonywania nakazów konfiskaty.

Właściwe organy ścigania powinny nadal rozszerzać i wzmacniać swoje zdolności operacyjne w zakresie wykrywania i odzyskiwania mienia poprzez prowadzenie specjalistycznych szkoleń, korzystanie z rozwiązań technologicznych lub zwiększanie zasobów.

Wnioski i możliwy wpływ

Rezultat oceny

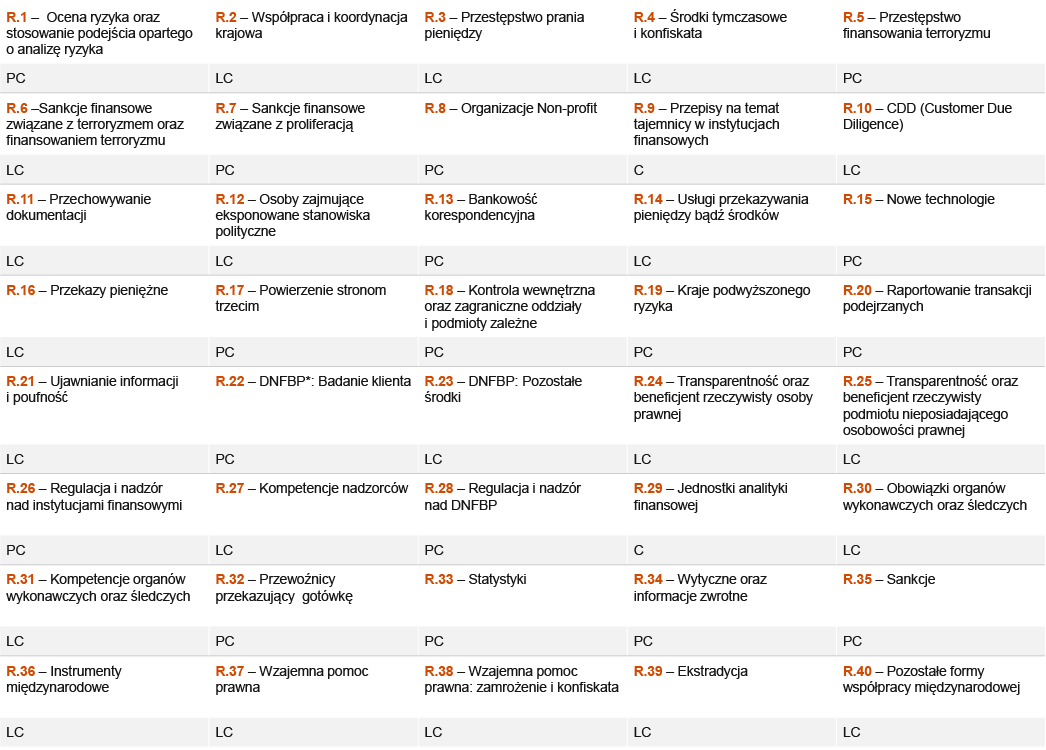

Według raportu, polski system PPPiFT był w pełni zgodny z 2 Rekomendacjami FATF, w znacznym stopniu zgodny z 21 i częściowo zgodny z 17 spośród 40 Rekomendacji.

Wyniki ewaluacji będą wymagały od właściwych organów przedłożenia sprawozdania z postępu prac oraz opisania nowych środków i działań podjętych od czasu opublikowania raportu z ewaluacji Moneyval.

Zgodność z każdą z 40 Rekomendacji została oceniona jako: Zgodność - Compliant ("C"), Zgodność w dużej mierze - Largely Compliant ("LC"), Częściowa Zgodność - Partially Compliant ("PC") lub Niezgodność - Non-Compliant ("NC").

×

Monitorowanie przez MONEYVAL

Polska zostanie objęta rozszerzonym monitorowaniem przez MONEYVAL, ze względu na zidentyfikowane niedociągnięcia1.

Dodatkowe kroki mogą obejmować oficjalne pisma dyscyplinujące lub wizyty przedstawicieli wysokiego szczebla z MONEYVAL i urzędników UE.

MONEYVAL może również wydać oświadczenie o niewystarczającej zgodności kraju ze standardami PPPiFT i doradzić wszystkim członkom sieci AML/CFT, aby wzięli pod uwagę ryzyko stwarzane przez niezgodny kraj.

Możliwe konsekwencje

Obowiązek rozszerzonego monitorowania oznacza że, według MONEYVAL, w ocenianej jurysdykcji istnieje niewystarczająca zgodność ze standardami PPPiFT lub konieczne jest podjęcie bardziej zdecydowanych działań2.

Polska może uniknąć uznania za kraj niespełniający wymogów podejmując adekwatne i terminowe działania w obszarach, które wymagają poprawy.

Skontaktuj się z nami

Obserwuj nas