Reputację i zaufanie klientów można szybko stracić, a ich odbudowa może stać się długotrwałym procesem

Sukces organizacji w coraz większym stopniu zależy od jej reputacji. W zglobalizowanym świecie zagrożenia biznesowe pojawiają się bez ostrzeżenia zarówno z zewnątrz, jak i wewnątrz organizacji. W obliczu kryzysu firma musi mieć pewność, że wsparcie i rozwiązania, które otrzymuje są właściwą przeciwwagą do zagrożeń, których doświadcza.

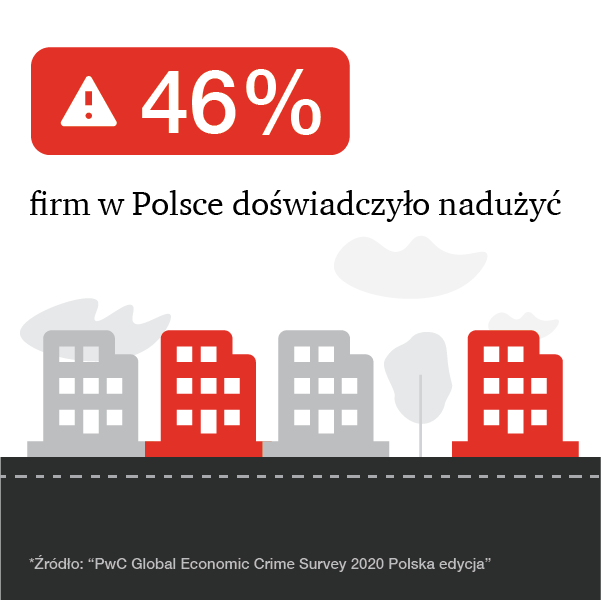

Śledztwa oraz zarządzanie ryzykiem nadużyć pozwalają na zabezpieczenie dobrego imienia firmy oraz jej własności materialnych i niematerialnych. Wyjaśnianie nieprawidłowości, badanie nadużyć i korupcji, rozwiązywanie sporów, rozwiązywanie problemów związanych z nadzorem instytucji kontrolujących, szybka reakcja na zagrożenia związane z cyberprzestępczością to działania, które budują szczelny system przeciwdziałania nadużyciom i zapewniają firmie bezpieczeństwo.

Z kolei kluczem do radzenia sobie z kryzysami jest ich skuteczne unikanie. Zarządzanie ryzykiem jest priorytetowe dla wszystkich liderów współczesnego biznesu. Ważne, aby firma była o krok dalej przed potencjalnymi oszustami, nieuczciwymi praktykami lub innymi zagrożeniami, które mogą się jej przytrafić.